この業界に入って、いつも思います。

納税は義務なんですから、納税教育も義務化すべきではと。

収入と所得

ほんとうに「知らない」「間違い」が多いです。

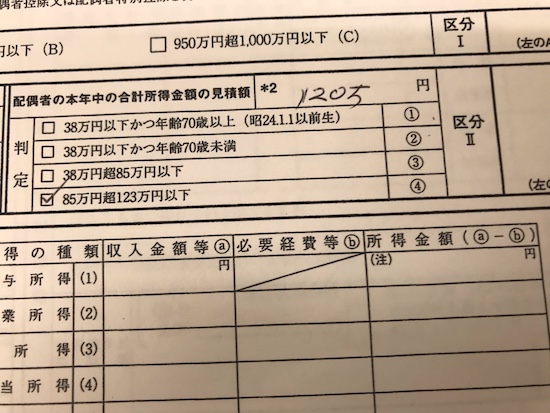

配偶者と扶養親族の「所得」記入欄。

所得とは、収入から経費や控除額を引いたものをいいます。

ですから、多くの場合「収入>所得」となります。

配偶者や子供のパートやバイト、給与所得になります。

給与「所得」は、給与「収入」から給与所得控除額を引きます。

なので必ず「収入>所得」の状態になります。

私が見てきた範囲では、配偶者や子供の9割方は給与収入です。

なので、給与所得を理解しておけば、ほぼ解決できます。

ほとんどはここを見ればOK

年末調整の用紙は、細かい字がごちゃごちゃ書いてあり、読む気を失くさせる用紙ではあります。

でもここでくじけて読まずに、収入を書いちゃうと損をします。

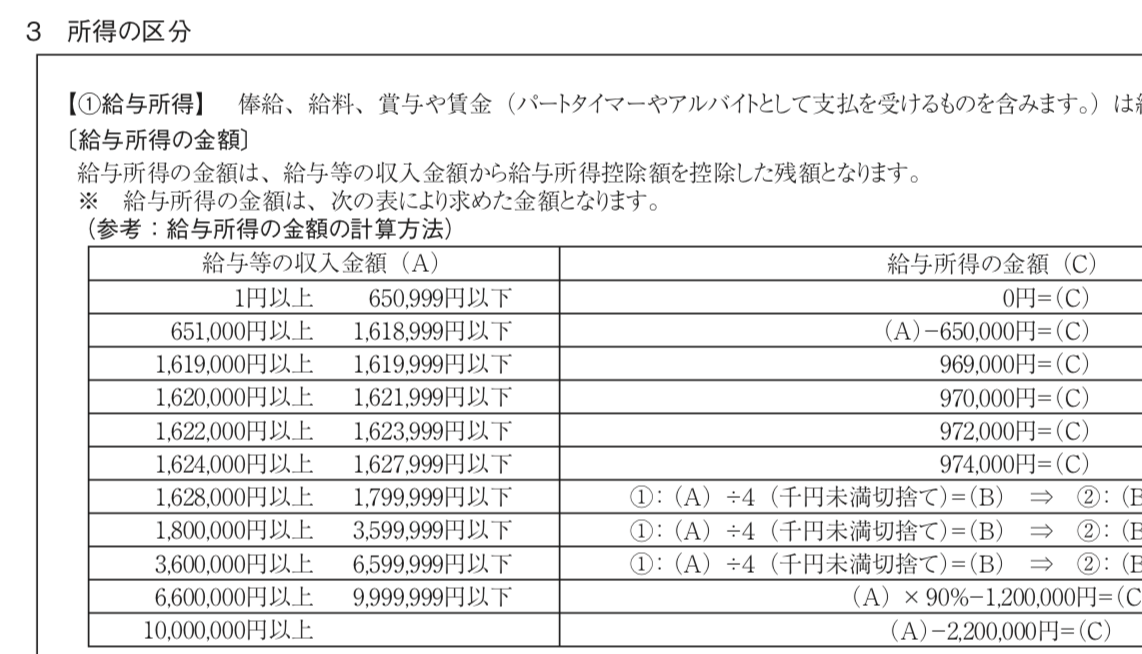

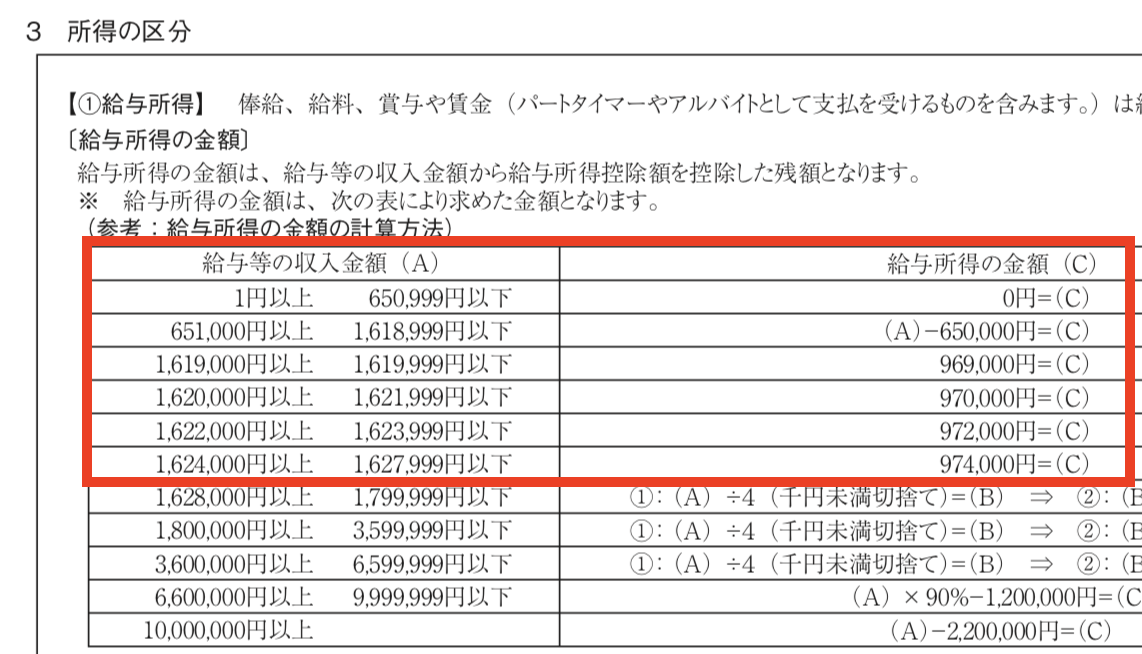

配偶者控除等申告書を書く場合、用紙の裏の「3 所得の区分 ①給与所得」を見ましょう。

私の経験則ではありますが、配偶者の方がバイト・パートで働いている場合でも、年間180万円を超えてくる方はなかなかお見受けしません。

ですので、ここを見たとしても、ほぼこの赤枠の中に入ってきます。

この赤枠の中は、よく見ると1箇所を除いて「この範囲の人はこの金額を書け」と書いてあります。

6行にわたって書かれている内容は、次の2つです。

・給与「所得」の金額はこの表の(C)の金額だよ

・給与「収入」が651,000円から1,618,999円の人は、その給与「収入」から65万円を引いた金額が、給与「所得」だよ

給与「収入」が1,627,999円までの人は、これで給与「所得」金額が書けます。

なお、配偶者以外の控除対象扶養親族の場合は、使うのは上の2行だけです。

上の2行にあてはめて、その結果が38万円以下ならOKです。

写真の方は

会社の担当の方から確認していただくと、この120万円は給与「収入」でした。

この方の場合、もし「所得」としてしまうと、配偶者特別控除額として3万円の控除のみ。

給与収入として所得を計算すると、上から2行目にあてはまります。

120万円ー65万円=55万円。配偶者特別控除額として38万円の控除。

その差35万円。所得税だけでも17,800円の差でした。

ご夫婦で食事に行けますよね。

余計な税金を払わなくていいように、収入と所得、その違いは分かるようになりましょう。

ーーー

【編集後記】

昨日から使っているルーペ。好調です。

でも、よく見えるからといっても、目を酷使してはなんにもなりません。

効率よく仕事して、目を休めなければですね。

MQ会計セミナー、開催のお知らせ

戦略MQ会計セミナーを行います。

詳細、お申込みはこちらからどうぞ