年末調整で使う「扶養控除等申告書」

配偶者や扶養親族を扶養とする場合には、「平成○年中の所得の見積額」を記入する欄があります。

この欄の金額記入が意外に間違っていることが多く、場合によっては税金を払いすぎている可能性もあります。

もう一度おさらいしておきましょう。

用語の意味をきちんと把握

所得税の計算は法律に基づきます。

ですからちゃんと計算方法は決まっています。

また、用語についても税法独自の決め方をしている場合には、必ず定義がされています。

「所得」って税法で決まっている用語です。

法律に定義がない言葉は、一般的な日本語、つまり広辞苑などに出ている言葉の意味となります。

(利子所得)

利子所得の金額は、その年中の利子等の収入金額とする。(事業所得)

事業所得の金額は、その年中の事業所得に係る総収入金額から必要経費を控除した金額とする。(給与所得)

給与所得の金額は、その年中の給与等の収入金額から給与所得控除額を控除した残額とする。(公的年金等の雑所得)

その年中の公的年金等の収入金額から公的年金等控除額を控除した残額・・・

ほかの所得についても、こんな感じで定義がされています。

例えば給与所得

給与所得は「給与等の収入金額から給与所得控除額を控除した残額」となります。

気がついた人がいるかもしれませんが、上記で給与所得や年金は「残額」、利子所得と事業所得は「金額」となっています。

「金額」は控除したそのままの数字、だからマイナスもあります。

「残額」は残りの金額、残りがなければゼロです。

つまりマイナスになることはないのです。

奥さんが控除対象になるかどうかの境い目は「103万円」。

これもこの計算です。

奥さんが控除対象となるためには、所得が38万円以下でなければなりません。

例えば給与収入が100万円の場合、給与所得控除額が65万円になります。

ですので、100万円ー65万円=35万円となり、この35万円がこの人の所得になります。

年末調整で所得判定をする場合は、この所得金額で判定をします。

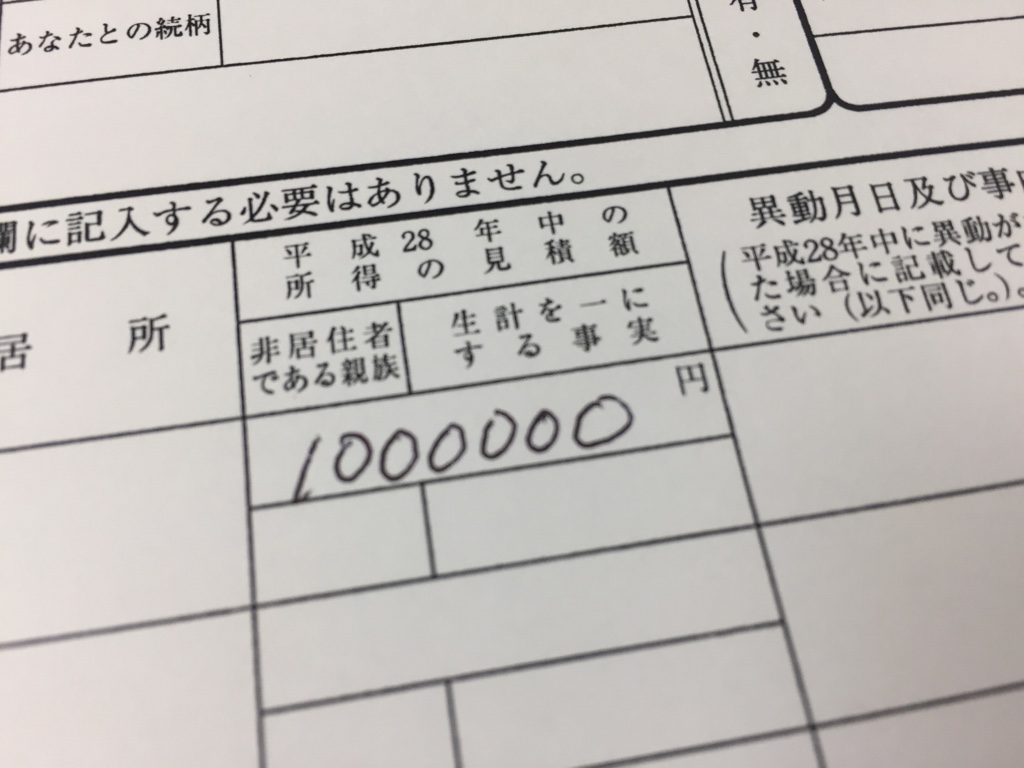

もし奥さんの給与「収入」が100万円なのに、写真のように「所得」の欄に100万円と書いてしまうと、配偶者控除は受けられなくなる可能性があります。

給与「所得」が100万円ということは、この方の給与「収入」は165万円だということになりますから。

「だって、所得を記入する欄に100万円って書いてあるじゃないですか」

知らないと損をします

「いや、ホント、わかりにくいんだよね」

たしかにそうですね。その気持ち、わかります。

でも、だからといって誰も手取り足取り、教えてなんかくれません。

わからなければ、自分で調べてください。

本を買ったり、ネットで調べたり、年末調整の手引ででも、国税庁のHPででも調べてください。

それでも無理なら、専門家などに聞いてください。(もちろん、お金はかかりますよ)

知らないのは、あなたのせいなんですから。