またまたゼイキンのお話

ここにきても、まだめんどう

まぁ、とにかくめんどくさいです。

年末調整を注意深くやった会計事務所のみなさま、さらに確定申告でも注意が必要です。

今回だけなので、計算構造をしっかり把握して、ミスなく申告してほしいものです。

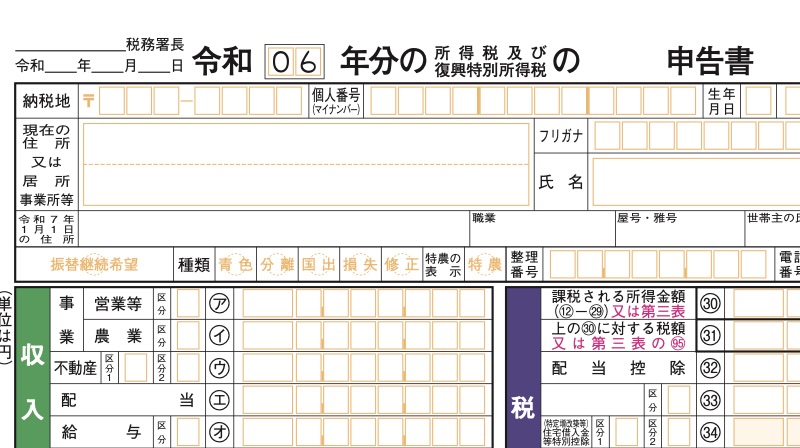

今回の確定申告書は、令和6年分の特別仕様です。

申告書は汎用型ではなくて、しっかり「06」と印字されています。

ポイントは㊹、令和6年特別税額控除の記載です。

6年分にしか登場しないものです。

計算構造を把握しましょう

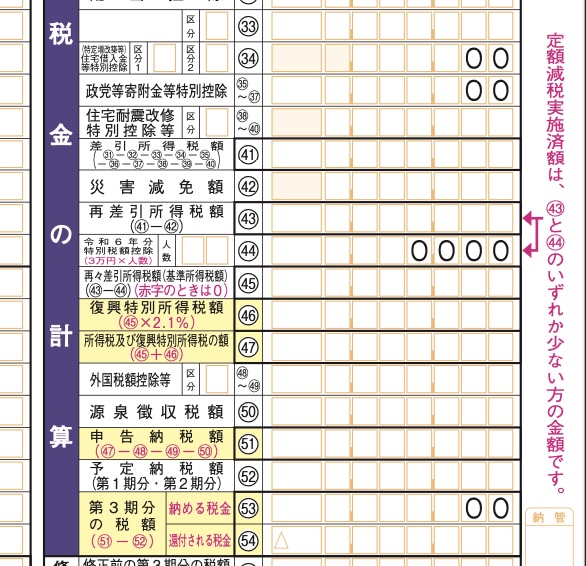

確定申告書での税額はどう計算されているか。

6年分の申告書で解説すると、

㊸:再差引所得税額で今年の税額が出て、

これに㊻の復興特別所得税額を足し、㊼でその人の今年の所得税額が計算されます。

そしてここから、先に払っている(引かれている)源泉所得税額㊿や予定納税額[52]を引きます。

その結果、足らない分は払う[53]し、払いすぎていれば戻る[54]となるわけです。

㊼までは正しく計算し、その後は実際に払っている(引かれている)金額を正しく書けば、正しい金額にたどり着きます。

なぜ㊹の金額が重要なのか

「もう給与で減税してもらってるよ」

「年金から減税されておったな」

「予定納税で、定額減税額が引かれた金額を払ったよ」

だから、

・もう減税済みなのでは?

・確定申告でも引いたら、減税し過ぎでは?

と思うかもしれません。

でも㊸の金額は、定額減税額を考慮する「前」の、適切な所得税額です。

この㊸の金額から「1人あたり3万円」という減税をするのが、今回の定額減税なのです。

だから、給与で減税してもらっていても、年金から減税されていても、予定納税で定額減税額が引かれた金額を払っていても、㊹欄にもう一度、しっかりと受けられる定額減税額を書かないと、定額減税はなかったことになってしまうのです。

確定申告書を作るときには「私はまだ定額減税を受けていない」と思って、申告書を作成すれば、間違えにくくなるでしょう。

十分注意して、せっかくの定額減税をフイにしないようにしましょう。

※確定申告でも定額減税が引ききれなかった方(㊹>㊸の方)は今回の確定申告の結果を受けて、今年「調整給付金」というものが市区町村から支給されるそうです。

なんで国税の後始末を市区町村がするのか、よくわかりません。

ほんとうに増税メガネさんは、余計なことをしてくれました・・

ーーー