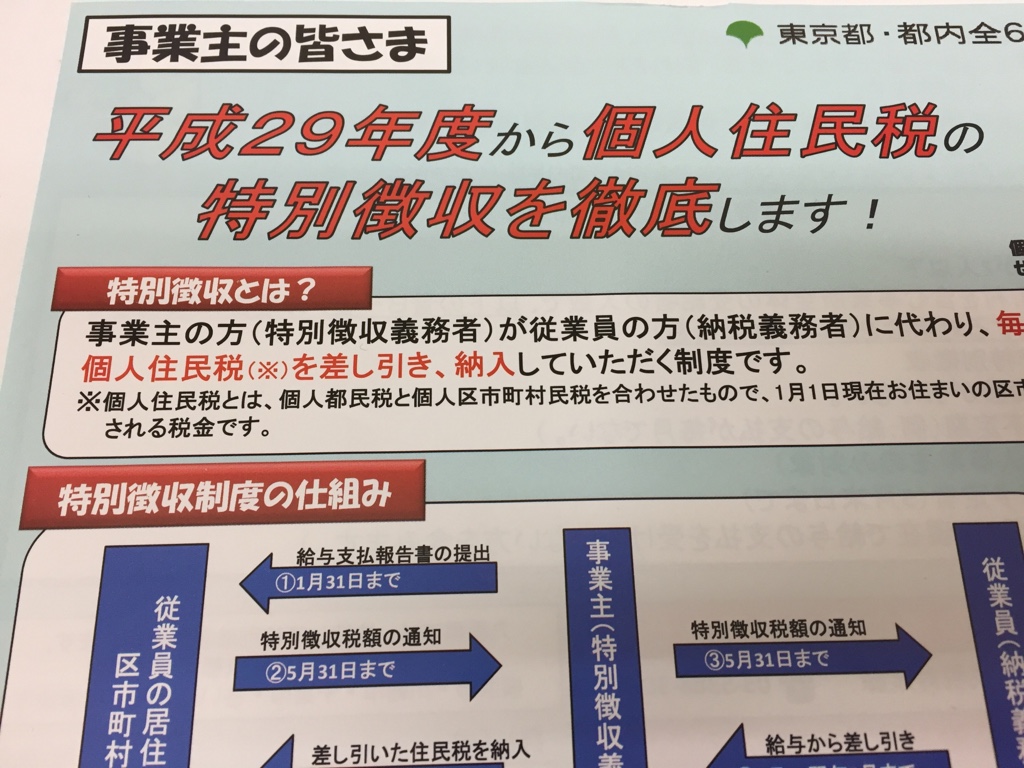

従業員に給与を支払っている事業者の方は、給与支払報告書を市町村に出さなければなりません。

期日は今月末までです。

市町村はこれをもとに、従業員の住民税を計算するからです。

そして、住民税の回収(徴収)も事業者に押し付けてきます。

「特別徴収義務者」として指定されるのです。(基本すべての事業者です)

指定されると「従業員に払う給与から住民税を引いて納めろ」となるわけです。

法律では引くことが決められています。

「そうは言っても、人手がないのにそんなの無理」

そんな事業者もあるかもしれません。

そこで、以下の場合には事業者が「給与から引かなくてもいい」と当面認められています。

(本人に納付書が送られます)

普A:総従業員数が2人以下

(下記「普B」~「普F」に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数)

普B:他の事業所で特別徴収

普C:給与が少なく税額が引けない (住民税非課税の場合など)

普D:給与の支払が不定期 (例:給与の支払が毎月でない)

普E:事業専従者 (個人事業主のみ対象)

普F:退職者又は退職予定者 (5月末日まで)

この場合は給与支払報告書の「摘要欄に符号」を書いて出します。

具体的にはどんな要件でしょう?

<普A:総従業員数が2人以下>

(下記「普B」~「普F」に該当する全ての(他市区町村分を含む)従業員数を差し引いた人数)

こういうことです。

「総従業員数 ー(普B〜普Fの該当者)」が2名以下の場合

<普B:他の事業所で特別徴収>

<普C:給与が少なく税額が引けない (住民税非課税の場合など)>

この2つはあたりまえですよね。

引くこと自体が無理です。

<普D:給与の支払が不定期 (例:給与の支払が毎月でない)>

偶数月だけ働く方とかでしょうか?

3ヶ月働くと給与がもらえるとかの方でしょうか?

私はイメージしづらいです。

ちなみに「毎月給料を払っているけど、今月はカネがないので来月まで待ってね」

これはこの要件には該当しないですね。

<普E:事業専従者 (個人事業主のみ対象)>

個人事業をしている方が、奥さんや子供に給与を払っている場合です。

<普F:退職者又は退職予定者 (5月末日まで)>

住民税は毎年6月から翌年5月に渡って引きます。

なので、5月末までに辞めてしまう場合は無理なんですね。