事件は現場で起きている。

頼むから軽減税率はやめてくれ〜

軽減税率の対象になるのは?

消費増税から2ヶ月。

ようやく現場の混乱も一段落かと思いきや、お客様からこんな質問が。

「谷口さん、軽減税率って、食べ物ですよね?」

細かい定義は置いといて、そうです。

軽減税率の対象になるのは、食品表示法に規定する食品と宅配新聞です。

それ以外のものは、10%の税率になります。

ただし、平成31年3月31日までにされた請負契約などは、令和元年10月1日以降でも8%を継続します。

これは、軽減税率が適用されたわけではなく、前の税率(旧税率)のまま契約が継続しているだけです。

同じ8%でも、意味が違います。

詳しくはこちらをご覧ください。

請求書はしばらく注意深く見ましょう

今回ご質問をいただいたお客様。

コピーや事務機、電話機などの利用料の請求書を見ていて、今回のご質問となりました。

よく気が付きました。すばらしいと思います。

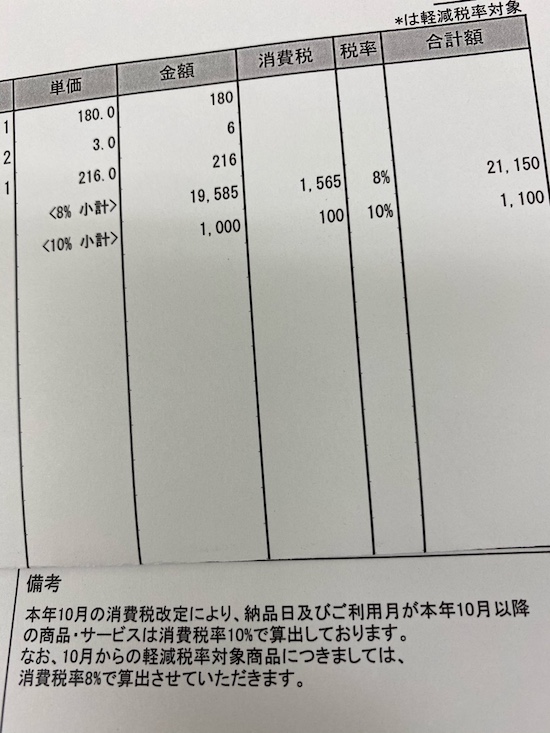

改めて拝見すると、

10%と8%はきちんと区分されて、わかりやすい集計になっていました。

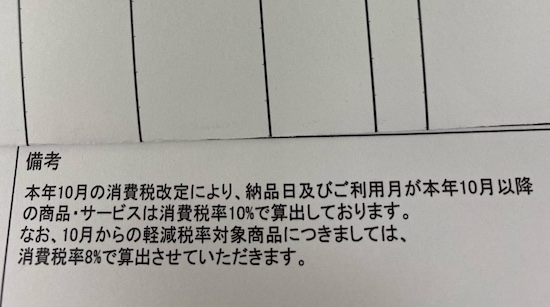

請求書明細の欄外には「*印は軽減税率対象」と書いてあります。

備考欄にも、「〜軽減税率対象商品につきましては〜」となっています。

これは、経理の方は助かります。

ですが、この請求書で「*印」がついているものは、「10月分保守契約料」や「9月分利用代金」です。

食べ物でも新聞でもありません。

これを信用して8%分を仕入れ側で「軽減税率」と税区分をしてしまうと、間違えます。

もし、請求元で旧8%分の売上を軽減8%の売上としていたら、これまた間違いです。

確かに基本は10%と8%ですが、8%には2種類あります。

旧税率と軽減税率を間違えたら、間違いです。

しばらく注意深く見ておきましょう。

ほんと、軽減税率はやめてくれ〜

【編集後記】

最近見聞きする、政府や役所の文書管理。

ほんとうに、あんな状態なんでしょうか?

もし事実だとしたら、呆れてしまいますね。