今日も暑いです・・

倒産防止共済(経営セーフティ共済)とは

独立行政法人中小企業基盤整備機構が実施している共済制度です。

この共済、簡単に言うと、

「取引先が潰れてお金が回収できなくなったら、その分うちが無利子で貸してあげる」

という保険のようなものです。

ただ、実際には中小企業の節税商品の1つになっています。

理由は掛け金が全額経費になるからです。

経費になる貯金のようなものだからです。

・倒産防止共済(経営セーフティ共済)は経費になる貯金です

https://www.tt-tax.net/keiei-safty

これを忘れると経費にならない

ただし、加入して掛け金を払っておしまいではありません。

申告時、税務署に一定の書類を添付して出さないと、経費として認めてもらえません。

具体的には、

個人事業者の場合

「特定の基金に対する負担金等の必要経費算入に関する明細書」

という書式が国税庁のHPにあります。

こちらに必要事項を書きます。

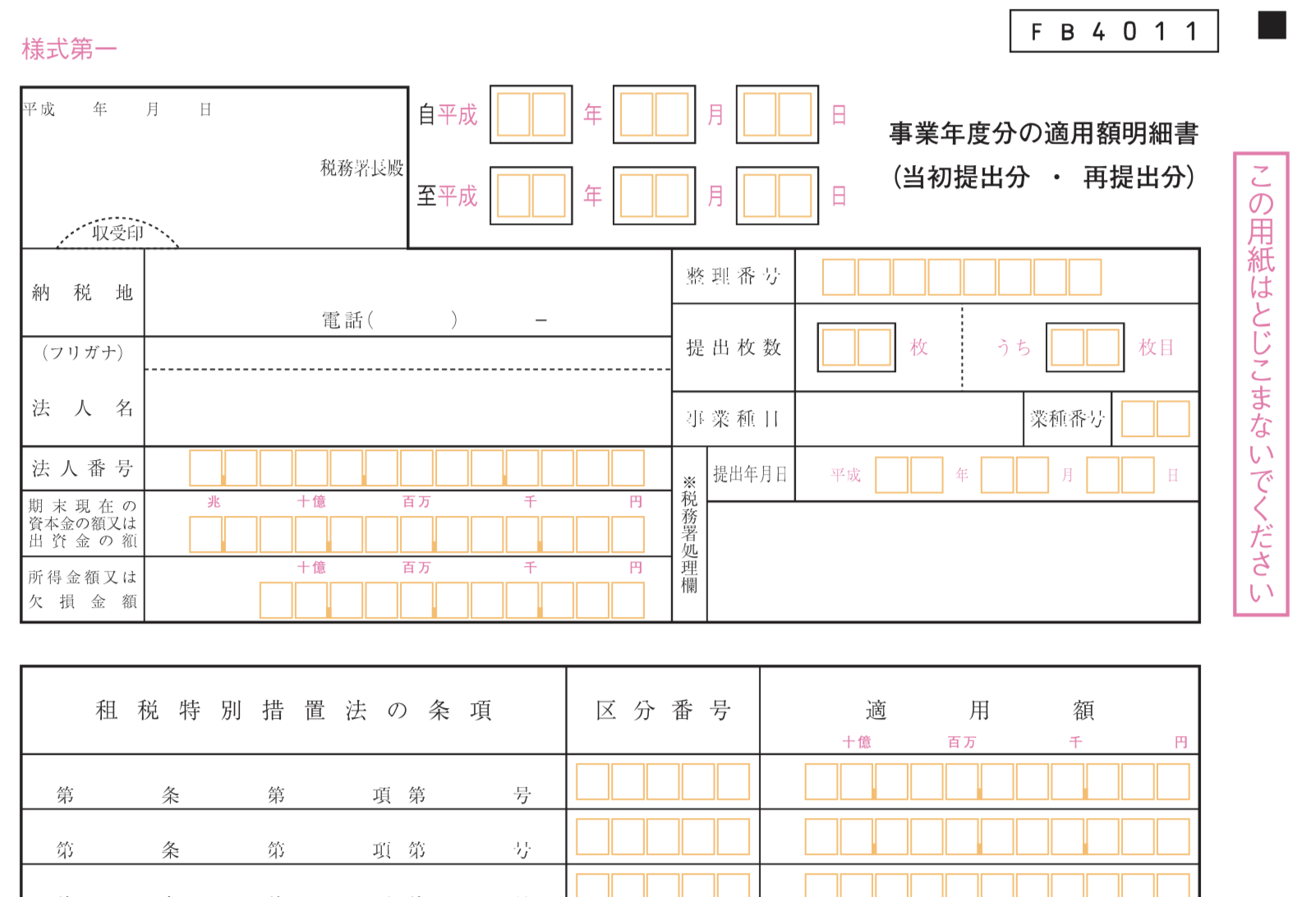

法人の場合

申告書の別表を提出し、適用額明細書に記載します。

こちらは所定の書式です。

別表10(6)(こちらは29年度版ですが、申告時にはその年度のものを使いましょう)

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/hojin/shinkoku/itiran2017/pdf/10_06.pdf

適用額明細書

記入のしかた

個人の場合

①基金に係る法人名:中小企業基盤整備機構

②基金の名称:倒産防止共済(または経営セーフティ共済)

金額を2箇所書くところがあります。

③当年に支出した掛金の額

こちらはその年に、倒産防止共済の掛け金として、実際に中小企業基盤整備機構に払った金額を書きます。

④同上のうち必要経費に算入した額

こちらは③のうち、その年の経費にした金額を書きます。

③と④は同じ金額になるケースがほとんどで、④が③を超えることはありません。

法人の場合

こちらはまず別表10(6)を書き、その内容を適用額明細書に転記します。

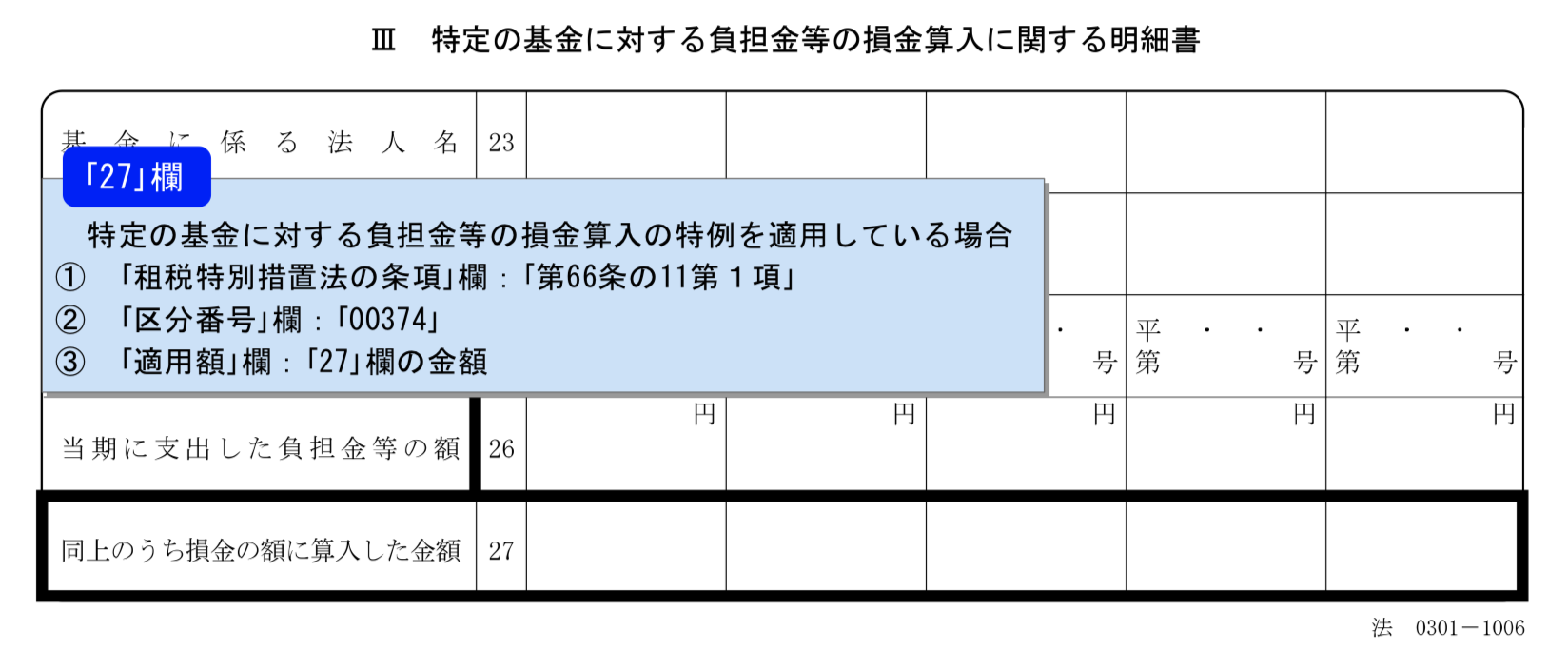

・別表10(6)

用紙の下部、Ⅲに「特定の基金に対する負担金等の損金算入に関する明細書」という欄があります。ここに記入します。

基金に係る法人名:中小企業基盤整備機構

基金の名称:倒産防止共済(または経営セーフティ共済)

告示番号:無いので記入は不要です

当期に支出した負担金等の額:実際の支払額

同上のうち損金の額に算入した金額:経費とした金額

こちらも個人の場合と同様で、「同上のうち損金の額に算入した金額」が「当期に支出した負担金等の額」を超えることはありません。

・適用額明細書

明細行に倒産防止共済に関する記載をします。

租税特別措置法の条項:第66条の11 第1項

区分番号:00374

適用額:別表10(6)の27の金額(同上のうち損金の額に算入した金額)

ちょっと面倒ですが、確実に行いましょう。

ーーー

【編集後記】

8月も最終週。まだまだ暑いです。

暑さ寒さも彼岸まで?と信じて、あと約1ヶ月、乗り切ります。