時代を反映、しているのかもしれません。

確定申告書の様式が変わっています

今回の確定申告で使う確定申告書。

少し書式が変わっています。

だから何だい、というお話かもしれませんが・・

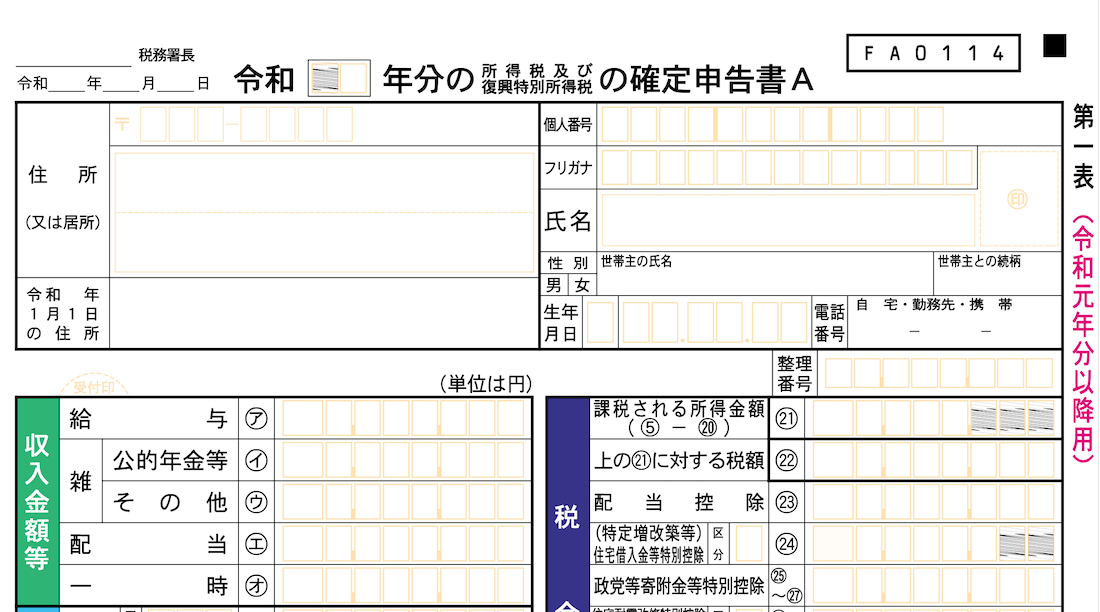

こちらは令和元年分の書式の一部

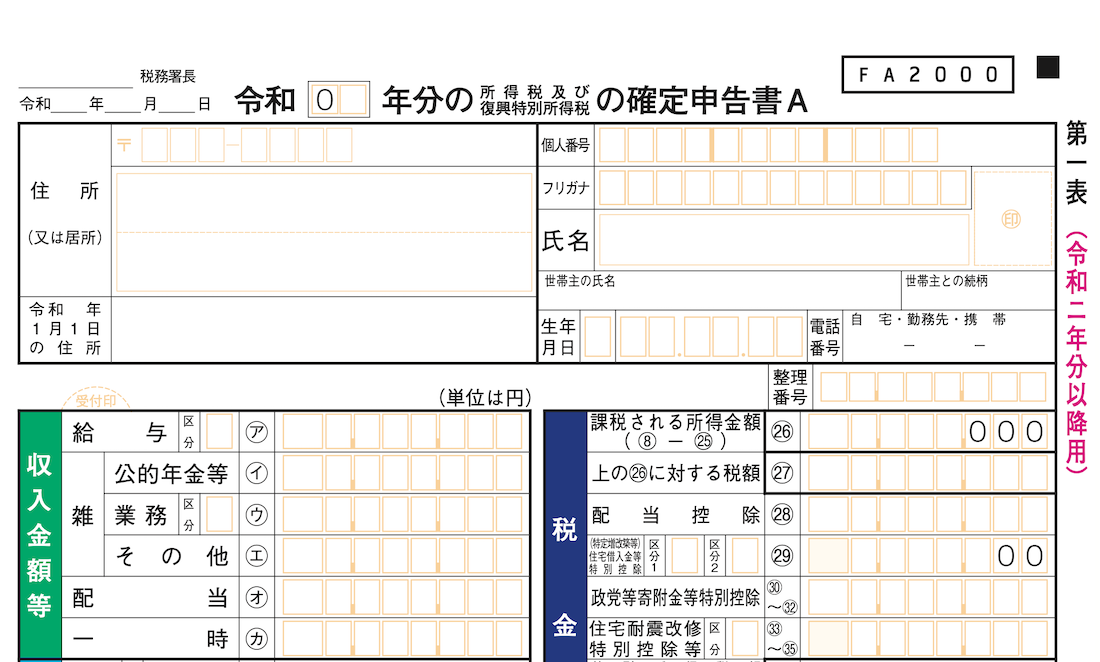

そしてこちらが令和2年分の一部

ちょっとだけ変わっています。

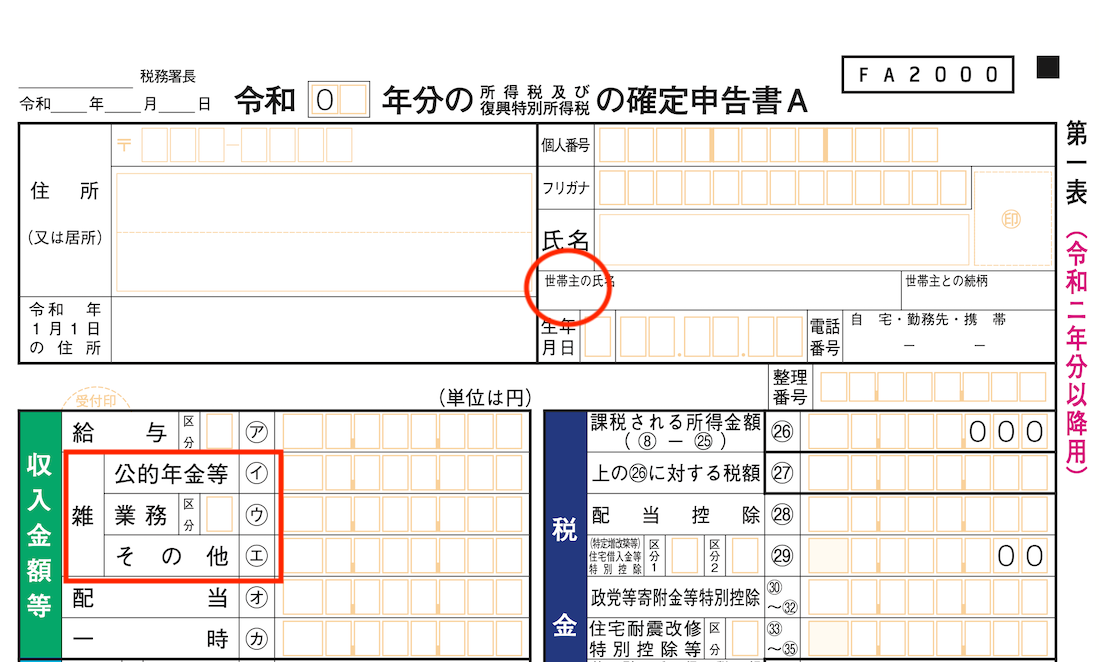

この2箇所が変わっています

変わっているのはこの2箇所。

まず、性別を選ぶ欄が無くなりました。

今までは男・女のどちらかを選択して、○するようになっていました。

しかし、令和2年分からこの欄が無くなりました。

改正はなかったと思いますが、時代を反映したものなのでしょうか。

もう一箇所は、雑所得の区分。

従来の2区分から、3区分になりました。

最近の状況を反映して、税制改正もされています。

雑所得は、年金収入と、いわゆるその他の所得。

本業以外で収入があるとか、現行の税法に規定されている区分では分けられない収入がある場合、こちらに入ります。

副業や多様な働き方の関係で、税務的にもここはクローズアップされています。

具体的には令和4年からですが

雑所得はその他の収入、いわゆるオマケ的なものと考えられていました。

しかし、働き方の変化で、単純に「その他」では片付かなくなってきました。

そこで令和2年の税制改正で、雑所得とは言っても「一定の収入がある場合は帳面付けたり、書類を保存したり添付したりしてね」となったわけです。

令和4年分から適用されます。

ただ、その年に収入が一定額を超えたからといって、あわてて帳面を付けたりはできません。

ですので、帳面付けの判断基準を2年前におくことになりました。

令和4年の2年前、つまり令和2年分からその判定ができるように、申告書の書式が変わったのです。

具体的には、雑所得に区分される前々年の収入金額が、300万円(または1,000万円)を超えるかで判定します。

・前々年の収入金額が300万円を超える場合

現金預金取引等関係書類を、起算日から5年間、保存義務あり

・前々年の収入金額が1,000万円を超える場合

上記の保存義務のほか、確定申告書に「総収入金額および必要経費に関する書類」の添付義務あり

まぁ、このくらいの規模になった場合は、その他というよりは1つの商売、もはや事業と言えるかもしれません。

そのような場合は、事業所得として申告した方が得策だろうと思います。

「税は世につれ、世は税につれ」といったところでしょうか。

ーーー