世の中、思い通りには行かないものです。

源泉所得税は翌月に納付します

給料や賞与からは、所得税を引かなければなりません。

この引いた所得税を源泉所得税と言います。

その引いた源泉所得税は翌月10日までに国に納めなければなりません。

事業者は、強制的に・無償でその役目を国から負わされているわけです。

ただ、従業員の方の数が少ない、常時10人未満の事業者については、この手間の負担は大きいです。

なので、承認を受けていれば半年に1回ずつ、7月10日と1月20日の年2回、納めればいいとされています。

12月分の源泉所得税は、1月10日(または1月20日)に納付するわけですが、この納付額は年末調整の結果を反映させて計算・作成することになります。

一般的には超過額が多いので

年末調整も、強制的に・無償でその役目を国から負わされているものです。

(電子化をすすめるなら、年末調整は廃止してほしいですが)

年末調整では、生命保険の控除やら、住宅ローンの控除やらがあり、一般的には税金が減る要素が多いです。

なので、12月分(1月10日または1月20日に納付)は納付額が減ることが多いです。

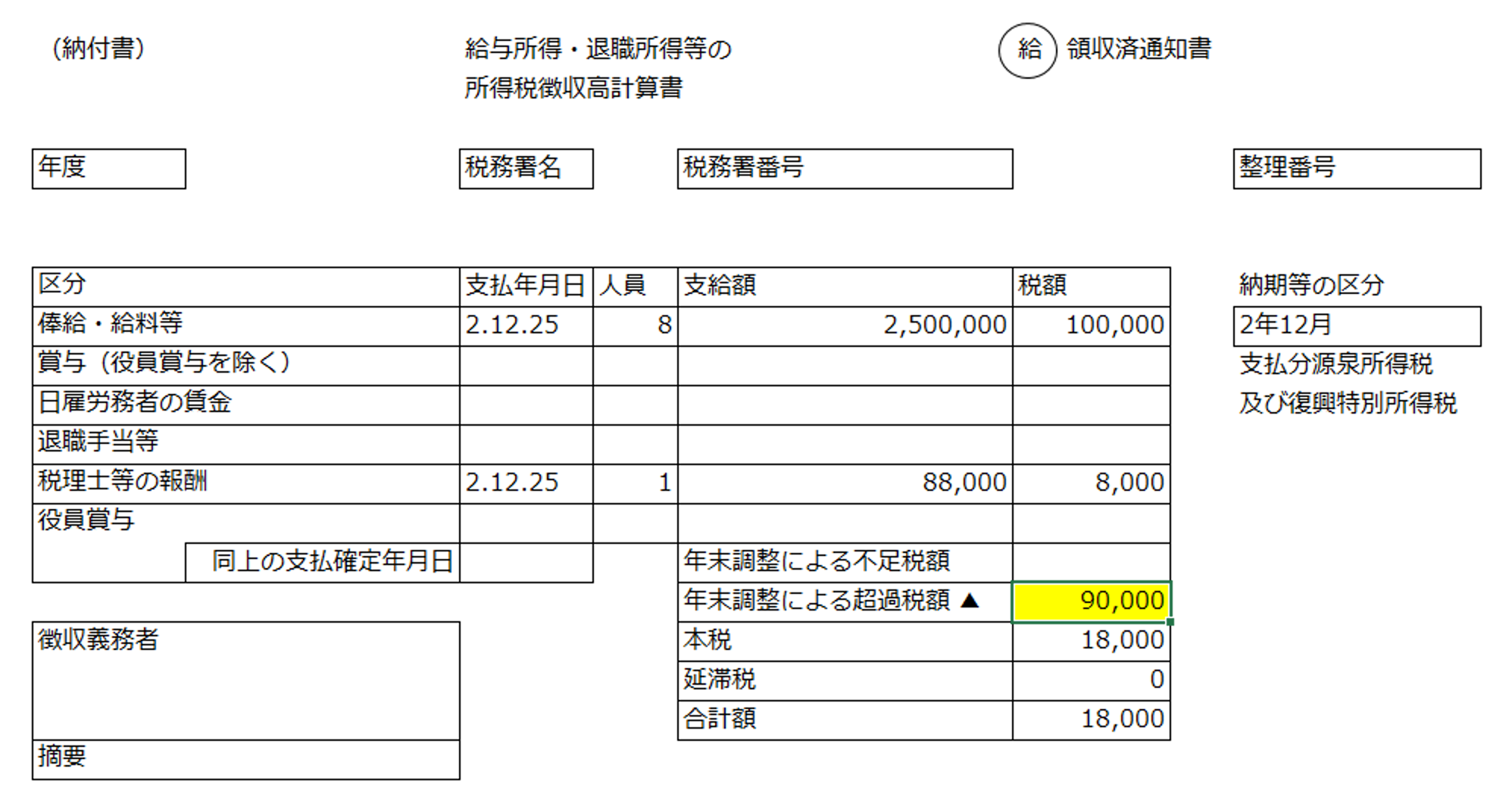

たとえば、12月の給与の所得税額が10万円、税理士等報酬の所得税額が8千円、年末調整での超過額(つまり従業員の方に戻す金額)が9万円だった場合、納付書はこんなふうに書きます。

納付したあとに年末調整に訂正があったら

年末調整も終わり、1月10日(または1月20日)の納付が終わってやれやれ。

くつろいでいたら、1月21日に上司から「生命保険の控除証明書を出し忘れていたので、追加してやっといて」と。

1月31日までなら、年末調整はやり直しができます。

「できます」ですから、上司に確定申告してもらうように言うのも方法です。

ただ、「1月31日までなら、訂正できるやろ」と言われると「むぅ」となるのもイヤです。

「もう払っちゃったのに、ったく・・」と思いつつ、仕方なくやり直すことに。

そんなときはどうすればいいでしょうか?

この場合はこんな流れになります。

・年末調整をやり直す

↓

・源泉徴収票を発行し直し(本人交付分、市町村や税務署への提出分も差し替えです)

(法定調書合計表も訂正します)

↓

・納付税額を計算し直し、納付書を作成

納付(書)はこんなふうにします

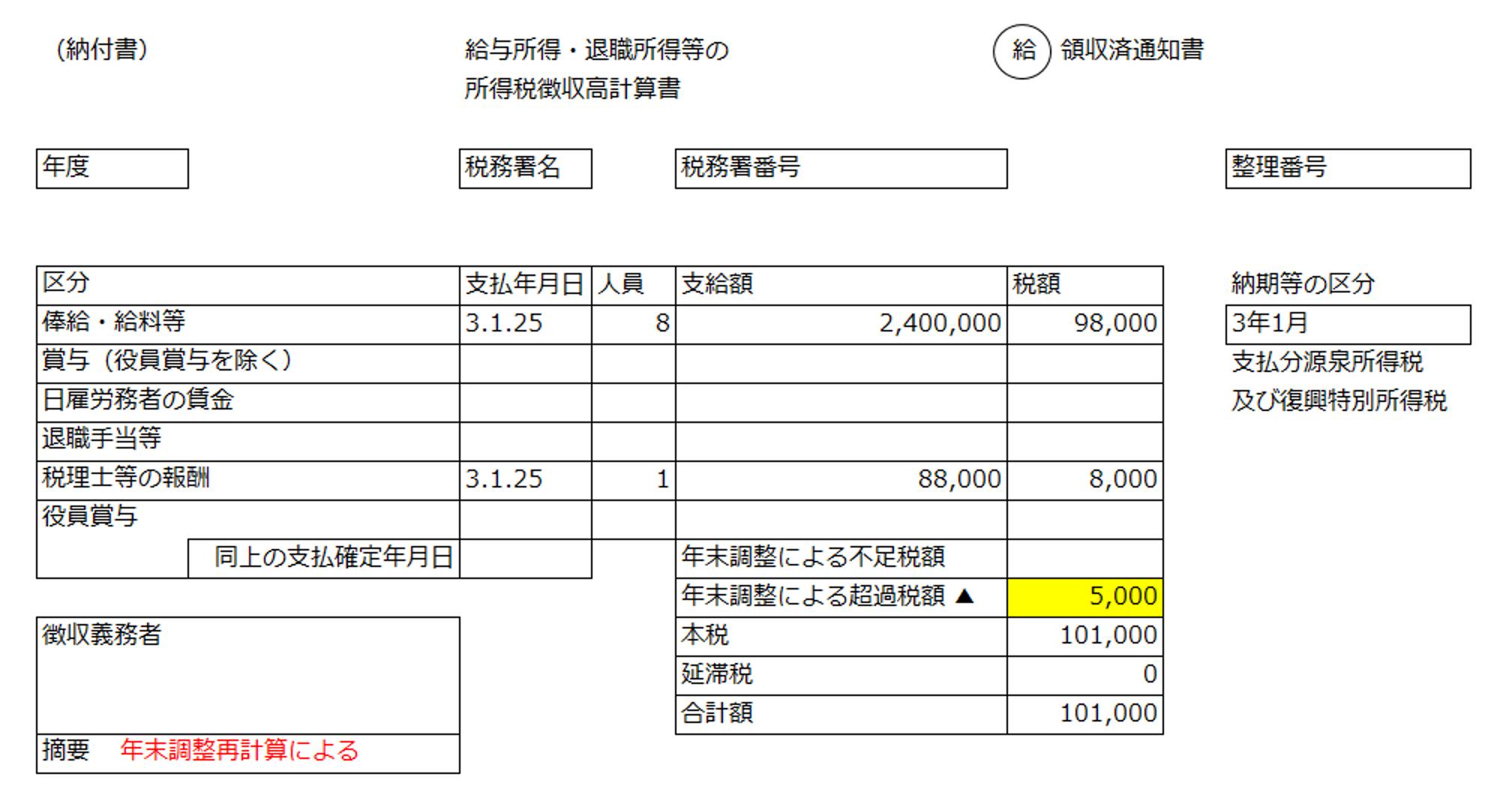

計算の結果、こうなりました。

(修正前)

12月の給与の所得税額が10万円、税理士等報酬の所得税額が8千円、年末調整での超過額が9万円

→ 差引納付税額は、18,000円

↓

(修正後)

12月の給与の所得税額が10万円、税理士等報酬の所得税額が8千円、年末調整での超過額が9万5千円

→ 差引納付税額は、13,000円

納付書はすでに作成し、納付してしまっています。

なので、この場合は、こんなふうに次の月の納付書を作成、納付することで、解消します。

訂正して増えた超過税額 5千円を次の月(1月分)から引いて調整します。

納付書の摘要欄に、「年末調整再計算」の旨を書いておくと、税務署から余計な電話が来なくて済みます。

こんな困った上司に振り回されたくないので、やっぱり年末調整は廃止にしてほしいです。

<関連記事>

・源泉所得税の納付金額を、e-taxで間違えて送信・納付してしまったとき

ーーー